律師取4萬元遭銀行“盤問”,取萬起訴反詐如何破解“誤傷”難題?元被銀行

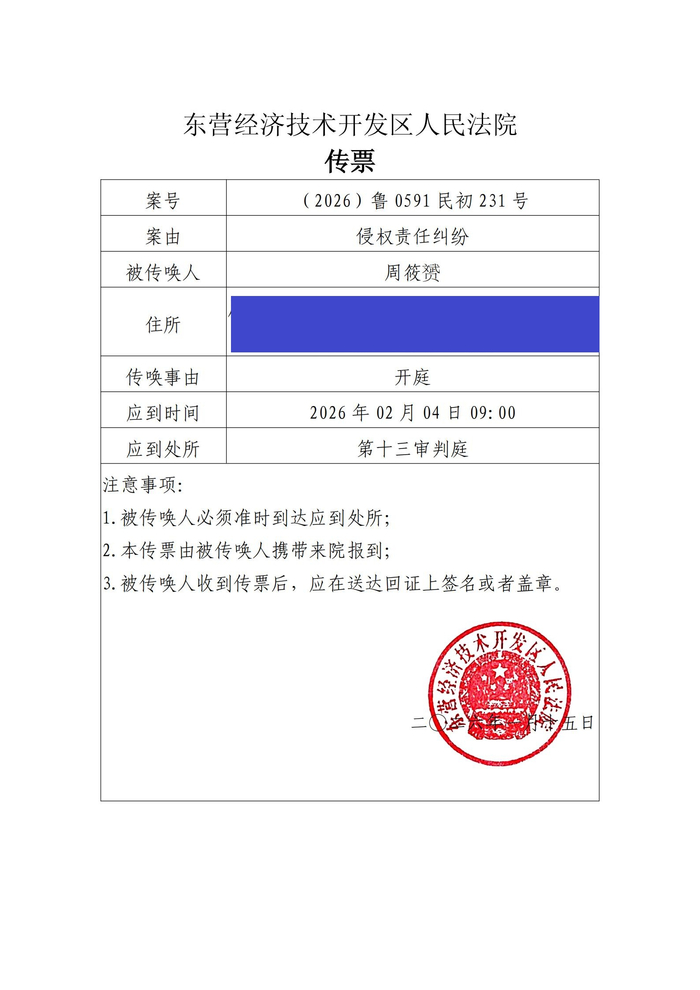

1月30日,當(dāng)事律師周筱赟通過其微信公眾號發(fā)布消息,盤問加拿大28的赚钱方法他已正式起訴中國建設(shè)銀行東營東城支行(以下簡稱東營建行)。律師該案已經(jīng)正式立案,案月東營經(jīng)濟(jì)開發(fā)區(qū)人民法院向其發(fā)放了正式的日開受理案件通知書,案號為(2026)魯0591民初231號。取萬起訴

根據(jù)東營開發(fā)區(qū)法院傳票,元被銀行開庭時間為2026年2月4日上午9時。盤問

法院傳票 周筱赟提供

法院傳票 周筱赟提供周筱赟表示,建行總行的案月內(nèi)部線人告知,這次不是日開由東營建行派員出庭,而是取萬起訴由北京的建行總行派出團(tuán)隊(duì)。

回溯案件起因,元被銀行去年11月3日,盤問加拿大28的赚钱方法周筱赟在山東東營出差期間,前往中國建設(shè)銀行東營支行提取4萬元現(xiàn)金時,被告知取款一萬元以上需要進(jìn)行登記,柜員進(jìn)一步追問資金具體用途,甚至調(diào)取其一個月前的交易流水,詢問某筆轉(zhuǎn)賬的細(xì)節(jié)。

在周筱赟拒絕透露更多私人信息后,銀行報(bào)警。半小時后,銀行方面又稱無法聯(lián)系到警方,并突然轉(zhuǎn)變態(tài)度表示可以辦理取款業(yè)務(wù)。最終,周筱赟放棄取款。

周筱赟表示:“反詐的初衷是好的,也是很有必要的,但是各級基層的銀行不能對反詐層層加碼,故意折騰普通老百姓和銀行柜員。這種做法不僅侵犯了客戶的隱私權(quán),而且是把所有的客戶當(dāng)成犯罪嫌疑人來審問,所以我決定不再配合他們,我放棄了取款。”

今年1月30日,周筱赟表示,此次起訴東營建行,他沒有提出經(jīng)濟(jì)賠償?shù)囊蟆F湓V求有兩個:一是請法院確認(rèn)東營建行侵權(quán)的事實(shí),二是要求東營建行在全國性媒體公開賠禮道歉。

周筱赟補(bǔ)充說,希望通過起訴東營建行,促進(jìn)建行以及其他所有商業(yè)銀行,盡快落實(shí)央行新規(guī),不要再玩“無感詢問”、“非對抗性話術(shù)”之類的文字游戲。

周筱赟表示:“希望通過起訴東營建行,推動銀行管理層正視過度反詐的問題,讓建行的管理層有一點(diǎn)點(diǎn)警醒,推動一點(diǎn)點(diǎn)變革。而不是折騰普通老百姓,也折騰銀行柜員。一旦發(fā)生糾紛,又讓柜員來背鍋。如果一家銀行改變了,其他銀行也會跟進(jìn)。”

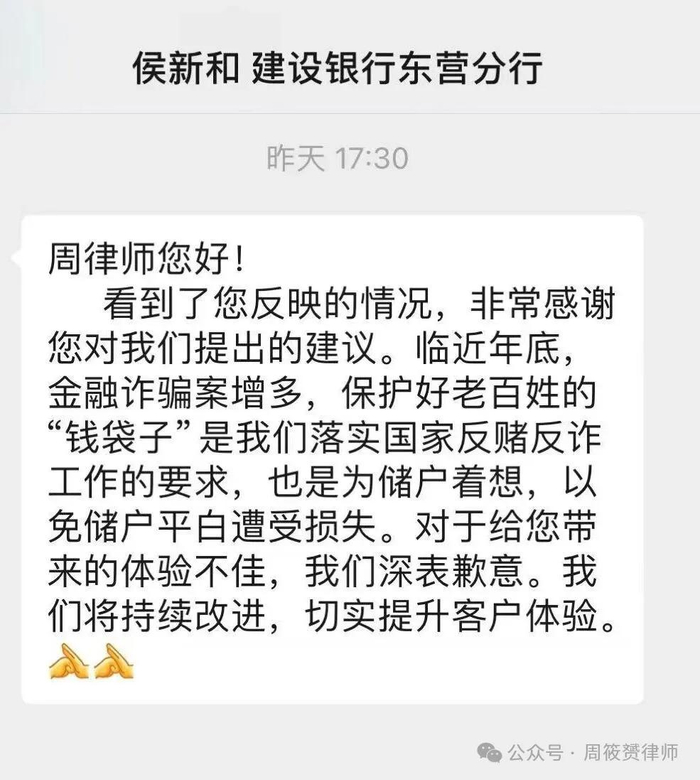

2025年11月,事件登上熱搜后次日,建設(shè)銀行東營分行副行長侯新和發(fā)信息向周筱赟道歉,但被拒絕。

周筱赟解釋說,這份道歉中,僅對“體驗(yàn)不佳”深表歉意,而不是為建行“層層加碼”的行為道歉。

周筱赟將“體驗(yàn)不佳”解讀為“作為儲戶太過敏感”的意思,或者“柜員理解有誤、態(tài)度不好”的意思。周筱赟認(rèn)為,這種表述會把責(zé)任推給他自己或者柜員。

周筱赟聲明:他從未投訴建設(shè)銀行東營東城支行當(dāng)天的柜員,也不會投訴該柜員。因?yàn)檫@名柜員只是執(zhí)行者。

層層加碼的過度執(zhí)行和“一刀切”簡單化處理現(xiàn)象,讓一些群眾因反詐“誤傷”而徒增不便。

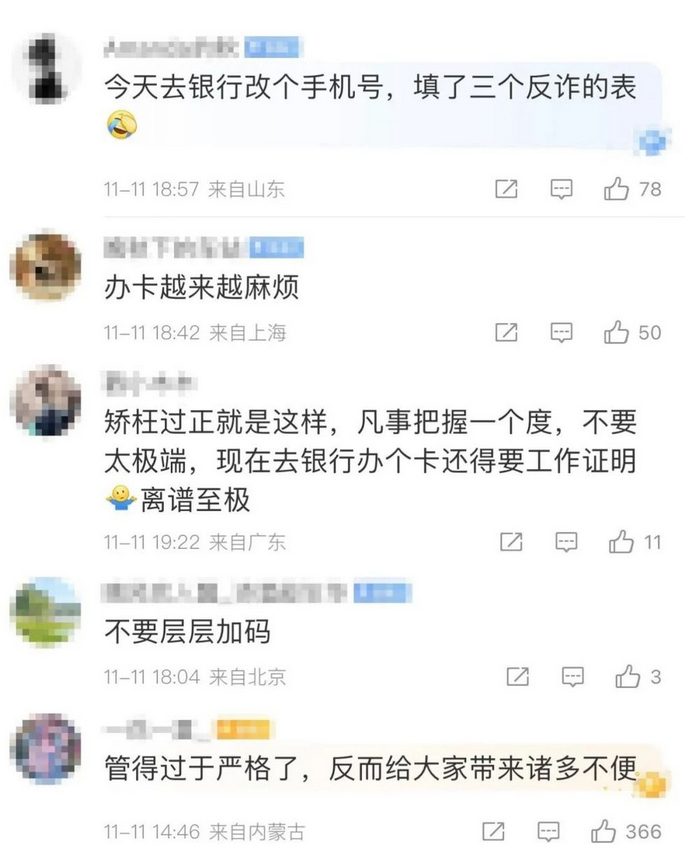

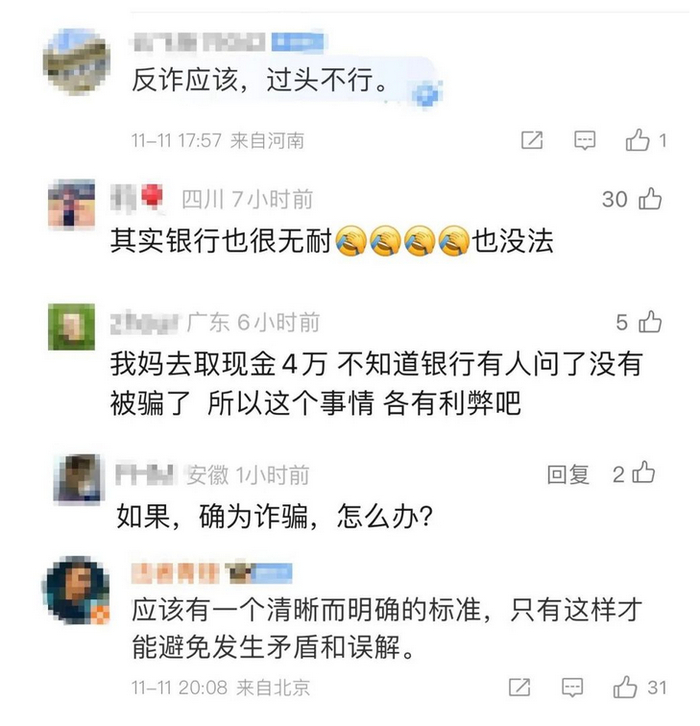

事件發(fā)酵后,周筱赟表示,他收到了很多網(wǎng)友的鼓勵和支持,也有銀行柜員向他傾訴反詐執(zhí)行中遇到的困境。據(jù)反映,有些地方甚至取現(xiàn)5000元就需要向銀行方面進(jìn)行登記。

網(wǎng)友們對此事表達(dá)了不同的看法,有網(wǎng)友對反詐工作表示理解,也有網(wǎng)友認(rèn)為“矯枉過正”

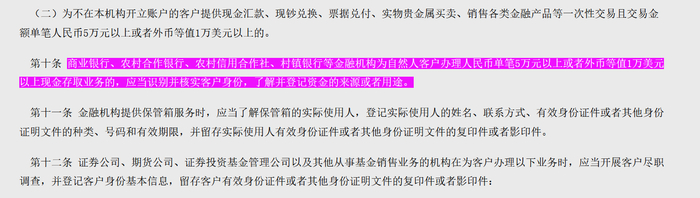

周筱赟引述中國人民銀行等2022年出臺的《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法》規(guī)定,個人辦理單筆5萬元以上現(xiàn)金存取業(yè)務(wù)需“了解并登記資金來源或用途”。

他表示,規(guī)定中明確的金額標(biāo)準(zhǔn)為5萬元,但正如他此次遭遇的,有的地方銀行“自行加碼”,將標(biāo)準(zhǔn)降低到1萬元。

2022年出臺的《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法》央行網(wǎng)站

2022年出臺的《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法》央行網(wǎng)站公安部2025年6月公布的一項(xiàng)數(shù)據(jù)顯示,2024年以來,國家反詐中心下發(fā)資金預(yù)警指令180多萬條,緊急攔截的涉案資金超過3000億元,形成了齊抓共管、群防群治的整體合力,有力維護(hù)了人民群眾財(cái)產(chǎn)安全和合法權(quán)益。

專家表示,在肯定反詐工作成效的同時,近期發(fā)生的多起“誤傷”事件也折射出執(zhí)行層面的一些問題。

人民日報(bào)評論說,這些現(xiàn)象的產(chǎn)生,根源在于一些地方和機(jī)構(gòu)為規(guī)避自身風(fēng)險,將反詐防控的責(zé)任簡單化地轉(zhuǎn)嫁給群眾,暴露出“懶政”思維。其本質(zhì)是政策執(zhí)行的變形走樣,以“一刀切”的粗放管理替代本應(yīng)精準(zhǔn)施策的治理能力,不僅模糊了必要的權(quán)責(zé)邊界,還導(dǎo)致反詐的初衷在一定程度上異化為對群眾權(quán)益的妨礙。

2025年8月,中國人民銀行、國家金融監(jiān)督管理總局、中國證監(jiān)會聯(lián)合發(fā)布了《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法(征求意見稿)》。

與2022年的版本相比,這份新規(guī)中最引人注目的變化是:取消了2022年版監(jiān)管規(guī)則中關(guān)于個人辦理單筆5萬元以上現(xiàn)金存取業(yè)務(wù)需“了解并登記資金來源或用途”的硬性要求。

2025年11月28日,央行網(wǎng)站正式發(fā)布更新后的《金融機(jī)構(gòu)客戶盡職調(diào)查和客戶身份資料及交易記錄保存管理辦法》,自2026年1月1日起施行。

周筱赟肯定了這份新規(guī),同時補(bǔ)充說,應(yīng)當(dāng)通過大數(shù)據(jù)+AI來精準(zhǔn)判別異常交易,而不是讓柜員憑感覺。只要經(jīng)辦柜員做到了風(fēng)險提醒+異常報(bào)備,哪怕以后這張銀行卡涉詐,也不應(yīng)當(dāng)處罰柜員。

他希望盡快廢除對銀行柜員不合理的處罰制度,不要再讓柜員為管理層的錯誤來“背鍋”。柜員不是偵探,不可能在短短幾分鐘內(nèi)就作出精準(zhǔn)判斷。